In occasione dell’introduzione da parte della Legge di Stabilità 2015 del ravvedimento “medio” o “intermedio”, applicabile ogni qualvolta il ritardo nel pagamento sia ricompreso nel periodo tra il 30° giorno e il 90° giorno di ritardo dalla scadenza originaria, si propone una sintesi delle quattro tipologie del nuovo ravvedimento con utili esempi di calcolo.

Premessa

Il ravvedimento operoso è un istituto giuridico, introdotto dall’art. 13 del D. Lgs. n. 472/1997, mediante il quale il contribuente può spontaneamente regolarizzare sia i versamenti relativi alle imposte omesse, sia i versamenti insufficienti e altre irregolarità fiscali, beneficiando della riduzione delle sanzioni e pagando gli interessi maturati giorno per giorno in base al tasso legale.

La sanzione normalmente applicata, in caso di ravvedimento operoso, è pari al 30% da calcolarsi sull’omesso o insufficiente versamento. Se il contribuente effettua tale adempimento in tempi brevi, rispetto alla scadenza originaria, ha diritto ad ottenere una riduzione delle sanzioni a seconda della data in cui si decide di effettuare il ravvedimento.

Il ravvedimento “sprint o mini”

Il ravvedimento “mini”, introdotto dal Governo Monti con il Decreto Salva Italia (D.L. n. 98/2011 ), stabilisce che, se il contribuente regolarizza spontaneamente l’omesso o l’insufficiente versamento di imposte o tributi nell’arco di pochi giorni, può usufruire di una considerevole riduzione delle sanzioni.

Infatti, se la regolarizzazione avviene entro i 14 giorni successivi alla scadenza del termine originario di versamento, la sanzione prevista dall’istituto giuridico del 30% viene ridotta allo 0,2% per ogni giorno di ritardo sino ad arrivare ad un massimo del 2,8% (0,2% x 14 giorni).

Dal quindicesimo giorno in poi non potrà più essere applicato il ravvedimento “sprint”.

Esempio

Un contribuente omette di pagare in data 16 febbraio la ritenuta d’acconto, maturata sul compenso di un professionista, per un totale di Euro 200,00.

Il pagamento viene effettuato in data 26 febbraio mediante l’utilizzo del ravvedimento operoso.

Calcolo degli importi dovuti:

Giorni di ritardo dal 16 al 26 febbraio = 10 giorni

Percentuale Sanzione = 0,2% x 10 giorni = 2%

Importo Sanzione = Euro 200,00 x 2% = Euro 4,00

Interessi legali = 0,50%

Interessi dovuti = (Euro 200,00 x 10 giorni x 0,50) / 36.500 = Euro 0,03

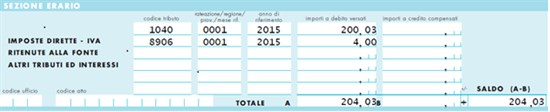

Ritenuta d’acconto non versata (Codice tributo in F24 1040) = Euro 200,00

Interessi (Codice tributo in F24 1040) = Euro 0,03

Sanzione (Codice tributo in F24 8906) = Euro 4,00

Stralcio F24 compilato

Attenzione

Gli interessi legali devono essere conteggiati esclusivamente sull’importo dell’imposta o del tributo omesso, in base ai tassi d’interesse stabiliti dai D.M. vigenti in ogni periodo interessato, e non si calcolano sull’importo delle sanzioni, così come previsto dall’art. 2, comma 3 , del D.Lgs. n. 472/97.

Esempio

Un contribuente con liquidazione periodica trimestrale omette di versare l’acconto IVA in data 27 dicembre di Euro 6.500,00.

Il pagamento viene effettuato in data 10 gennaio utilizzando il ravvedimento operoso.

Calcolo degli importi dovuti:

Giorni di ritardo dal 27 dicembre al 10 gennaio = 14 giorni

Percentuale Sanzione = 0,2% x 14 giorni = 2,8%

Importo Sanzione = Euro 6.500,00 x 2,8% = Euro 182,00

Interessi legali dal 27 dicembre al 31 dicembre = 1%

Interessi legali dal 01 gennaio al 14 gennaio = 0,50%

Interessi dovuti = (Euro 6.500,00 x 4 giorni x 1) / 36.500 = Euro 0,71

Interessi dovuti = (Euro 6.500,00 x 10 giorni x 0,50) / 36.500 = Euro 0,89

Totale interessi dovuti = Euro 0,71 + Euro 0,89 = Euro 1,60

Acconto IVA non versato (Codice tributo in F24 6035) = Euro 6.500,00

Interessi (Codice tributo in F24 1991) = Euro 1,60

Sanzione (Codice tributo in F24 8904) = Euro 182,00

Il ravvedimento “breve”

Qualora il contribuente decidesse di regolarizzare le pendenze tributarie in un lasso temporale che va dal 15° al 30° giorno dalla scadenza originaria del pagamento, potrà usufruire del ravvedimento “breve” che prevede un’unica tipologia di sanzione, pari al 3% del tributo dovuto, oltre gli interessi legali giornalieri.

Esempio

Un contribuente omette di versare in data 16 marzo le ritenute fiscali, maturate nel mese di febbraio, sulle retribuzioni del personale dipendente, di Euro 4.600,00.

Il pagamento viene effettuato in data 14 aprile utilizzando il ravvedimento operoso.

Calcolo degli importi dovuti:

Giorni di ritardo dal 16 marzo al 14 aprile = 29 giorni

Percentuale Sanzione = 3%

Importo Sanzione = Euro 4.600,00 x 3% = Euro 138,00

Interessi legali dal 16 marzo al 14 aprile = 0,50%

Interessi dovuti = (Euro 4.600,00 x 29 giorni x 0,50) / 36.500 = Euro 1,83

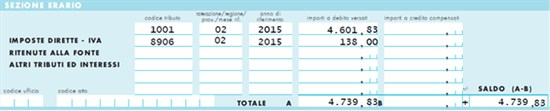

Ritenute IRPEF non versate (Codice tributo in F24 1001) = Euro 4.600,00

Interessi (Codice tributo in F24 1001) = Euro 1,83

Sanzione (Codice tributo in F24 8906) = Euro 138,00

Stralcio F24 compilato

Il ravvedimento “medio”

La Legge di Stabilità 2015 ha introdotto la possibilità di effettuare il ravvedimento “medio” o “intermedio” applicabile ogni qualvolta il ritardo nel pagamento sia ricompreso nel periodo tra il 30° giorno e il 90° giorno di ritardo, dalla scadenza originaria, e prevede l’applicazione di una sanzione fissa del 3,33% dell’importo da versare oltre gli interessi legali giornalieri.

Esempio

Un contribuente omette di versare in data 30 novembre il secondo acconto IRPEF di Euro 2.800,00 scaturente dalla dichiarazione dei redditi Unico Persone Fisiche.

Il pagamento viene effettuato in data 20 febbraio utilizzando il ravvedimento operoso.

Calcolo degli importi dovuti:

Giorni di ritardo dal 30 novembre al 20 febbraio = 82 giorni

Percentuale Sanzione = 3,33%

Importo Sanzione = Euro 2.800,00, x 3,33% = Euro 93,24

Interessi legali dal 30 novembre al 31 dicembre = 1%

Interessi legali dal 01 gennaio al 20 febbraio = 0,50%

Interessi dovuti = (Euro 2.800,00 x 31 giorni x 1) / 36.500 = Euro 2,37

Interessi dovuti = (Euro 2.800,00 x 51 giorni x 0,50) / 36.500 = Euro 1,96

Totale interessi dovuti = Euro 2,37 + Euro 1,96 = Euro 4,33

Acconto IRPEF non versato (Codice tributo in F24 4034) = Euro 2.800,00

Interessi (Codice tributo in F24 1989) = Euro 4,33

Sanzione (Codice tributo in F24 8901) = Euro 93,24

Stralcio F24 compilato

Il ravvedimento “lungo”

Qualora il contribuente dovesse ravvedere il mancato versamento dopo il 90° giorno dalla scadenza originaria, ma comunque entro i termini di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione, la sanzione da applicare sarà anche in questo caso fissa e sarà pari al 3,75% dell’importo da versare più gli interessi legali giornalieri.